ペアローンで6000万円の住宅ローン借入が苦しくなる理由

「ご夫婦2人なら、6,000万円まで届きますよ」

先日Xでこんな投稿を見かけました。きになったのでこちらの記事をまとめてみました。

そう言われた瞬間、気持ちが前のめりになったことはありませんか。単独では届かなかった物件に、2人で組めば手が届く。ペアローンには、そういう引力があります。

でも、少し立ち止まって考えてほしいのです。銀行が提示する「借りられる額」と、あなたたちが「返していける額」は、まったくの別物です。育休や時短で収入が下がる時期のことも、病気やケガで片方の収入が止まる可能性も、銀行の計算には含まれていません。「2人がずっとフルパワーで走り続ける」ことを前提にした返済計画が、気づかないうちに出来上がっていないでしょうか。

これまで多くのご夫婦の住宅購入に携わってきた経験から、はっきりお伝えできることがあります。ペアローンで苦しくなるご夫婦に共通しているのは、借入額の問題ではなく、予算の組み方の問題です。正しく使えば、ペアローンは共働き世帯にとって本当に頼もしい道具になります。

この記事では、銀行が提示する上限額の意味、共働き収入が「揺れる」ことを前提にした予算の組み方、そしてペアローンが本当に苦しくなる3つの局面について、具体的な数字と事例を交えながら丁寧に解説しています。

この記事を読むことで、「借りられる額」ではなく「安心して返せる額」の考え方が身につきます。育休・時短、病気やケガ、万一の事態。そのどれが来ても家計が持ちこたえられる、余白のある借り方とはどういうものか。ペアローンを組む前に知っておくべきことが、すべてここにまとまっています。

決め手は「いくらまで借りられるか」ではありません。「この先どんな時期がきても、2人で安心して暮らせる額はいくらか」。その問いに、2人で並んで答えられるようになること。それがペアローンで後悔しない、いちばん確かな一歩です。

銀行が提示する「借りられる額」は上限にすぎない。「返していける額」とはまったくの別物です。

この記事の結露はこちら

・テキストは共働き収入は育休・時短・病気などで必ず揺れる。「2人ともずっとフルタイム」前提の返済計画は危うい。

・安全な借り方の目安は「配偶者の収入を半分で見積もっても返せる額」に抑えること。

・団信で消えるのは「亡くなった人の分だけ」、離婚後もローンは残る、オーバーローンでは売れない。落とし穴は複数あります。

・「いくらまで借りられるか」ではなく「2人で安心して暮らせる額はいくらか」を軸に考えること。それがペアローンで後悔しない唯一の方法です。

1.「借りられる額」と「返せる額」は、まったくの別物である

1-1.銀行が「6,000万まで貸せます」と言うときの意味

「ご夫婦2人なら、6,000万円まで届きますよ」。住宅ローンの相談に行くと、どこかでこう言われる日が来ます。単独だと4,000万円がやっとだったのに、2人で組めば一気に世界が広がる。そう聞くと、気持ちがぐっと前のめりになりますよね。

ただ、ここで一度立ち止まって考えてほしいことがあります。銀行が「6,000万まで貸せます」と言うとき、それはあなたが「6,000万円を返していける」と判断したわけではありません。あくまでも「いまの2人の年収が、この先ずっと続く前提で計算した上限額」にすぎないのです。教育費がこれからいくらかかるか、育休や時短で収入が下がる可能性があるか、そういった現実の変数は、その計算にはいっさい含まれていません。

銀行の仕事は、貸せる上限を示すことです。あなたの家計が将来にわたって安全かどうかを守ることではありません。だから「借りられる額」と「返していける額」は、まったくの別物だという認識を最初に持っておくこと。ここが、住宅ローンを組む上での出発点になります。

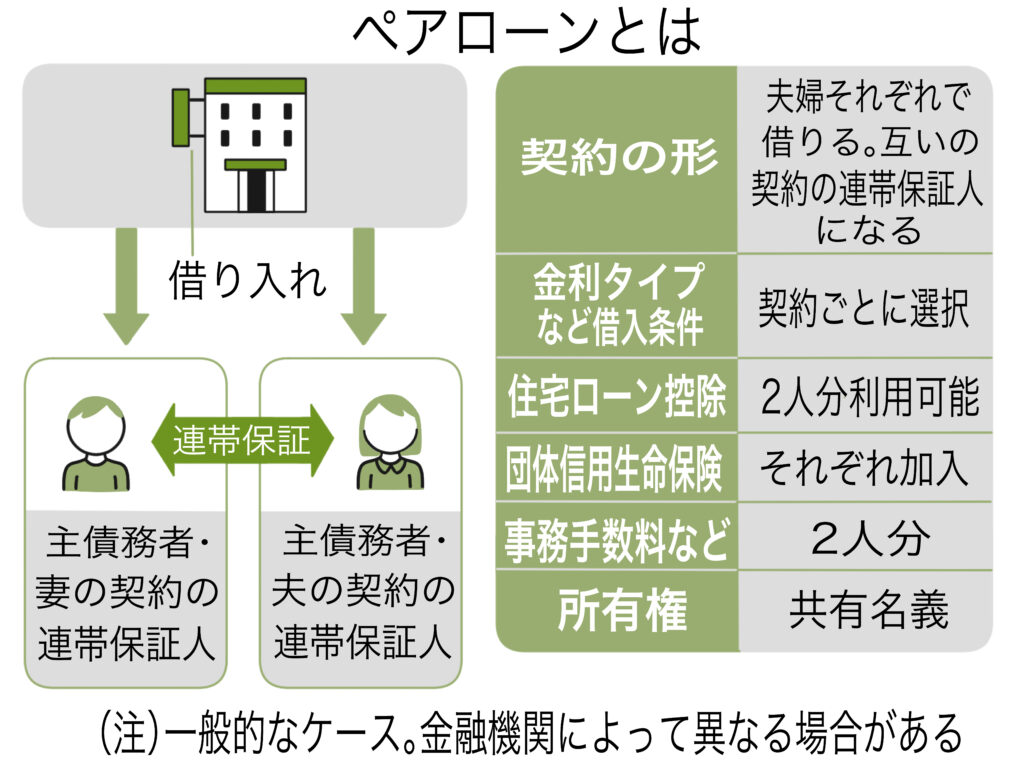

1-2.ペアローンが「限界まで借りやすい」構造になっている

ペアローンの仕組みそのものは、決して悪いものではありません。夫婦それぞれが債務者となり、2人分の収入を合算して借入額を増やせる。住宅価格が上がり続けるなかで、共働き世帯にとっては現実的な選択肢のひとつです。控除も2人分使えますし、使い方さえ間違えなければ、共働きの強い味方になる道具です。

ただ、この仕組みには「限界まで借りやすい」という構造的な側面があります。2人の収入を合算すれば借入上限は大きく跳ね上がる。銀行も、その上限に近い額を提示してくる。そして「せっかく2人で組むなら、もう少しいい物件にしよう」という気持ちが自然と生まれてきます。これは悪意でも油断でもなく、ペアローンという仕組みが持つ、避けがたい引力のようなものです。

データを見ると、その実態がよく見えてきます。ペアローンを組んだ夫婦の借入額は、単独で組んだ人のおよそ1.3倍。返済期間も長めで、36年以上で組んでいる人がペアローンでは約8%にのぼります(単独だと2.5%ほど)。つまり、借りる額を増やし、返す期間も伸ばして、ようやく希望の物件に手が届いている、という姿が数字から浮かび上がってきます。ペアローンが悪いのではなく、「限界まで」がやりやすい構造になっている、というだけの話です。

1-3.不動産営業が高い物件を勧めてくる、悪気のない理由

住宅展示場や不動産会社で「共働きです」と伝えると、営業担当者はたいてい、少し高めの物件を見せてくれます。これは決して悪意からではありません。2人の収入を聞けば「これくらいまで届きますよ」と計算するのは、営業担当者として自然な流れです。むしろ親切心からそうしている場合がほとんどです。

問題は、その「届く額」が、あくまでも銀行の審査上の上限であるという点です。営業担当者は家計の将来設計のプロではありません。いまの2人の収入をもとに「この物件なら月々これくらいの返済です」と示す。それ自体はおかしな話ではないのですが、育休や時短、教育費の増加といった変数は、その計算のどこにも登場しません。

だから「借りられる額」を予算だと思い込んだまま話が進むと、いつの間にか「2人がずっとフルパワーで走り続けること」が前提の家計が出来上がってしまいます。誰も意図していないのに、気づけばそうなっている。これがペアローンの落とし穴の、もうひとつの入り口です。

1-4.「2人がずっとフルパワーで走り続ける」前提の家計になっていないか

ペアローンで上限近くまで借りた場合、その返済計画は「2人がこれからもずっとフルタイムで働き続けること」を前提に組まれています。いまこの瞬間は、たしかにその通りかもしれません。2人とも健康で、仕事も順調で、収入も安定している。だから月々の返済も、いまは問題なく払えています。

しかし、人生は10年、20年という長い時間軸で動いています。妊娠・出産・育休、病気やケガ、親の介護、子どもの教育費の増加。こうした出来事は「もしかしたら起きるかもしれないこと」ではなく、多くの家庭で実際に経験することです。そのどれもが、家計の収支を大きく変える力を持っています。

「フルパワー前提」の家計は、2人がフルに動けている間は機能します。でも歯車がひとつ狂うと、一気に苦しくなる。余白のない返済計画というのは、そういうものです。借りる前に「どちらかの収入が下がっても、この返済は続けられるか」を一度立ち止まって考えてみること。それだけで、見える景色がずいぶん変わってきます。

2.共働き収入は「揺れる」ことを前提に予算を組む

2-1.「2人ともずっとフルタイム」は思っているより当たり前じゃない

共働きの収入は、思っているよりずっと揺れます。妊娠・出産・育休。復帰しても、時短勤務になれば年収はだいたい2〜3割下がります。お子さんが小さいうちは、急な発熱でお迎えに行く日も増える。「2人ともずっとフルタイム」という状態は、ローンを組んだ瞬間から10年、20年と続くものではないのです。

もちろん、お子さんをつくらない選択をされるご夫婦もいます。でも、育休や時短だけが収入の揺れる理由ではありません。どちらかが体調を崩す、転職や部署異動で収入が変わる、親の介護が必要になる。人生の長い時間軸で見れば、収入がずっと一定で推移するご夫婦の方が、むしろ少数派です。

だからこそ、予算を組む時点で「いまの収入が続く前提」で考えるのは、少し楽観的すぎます。「揺れることがある」を前提に置いた上で、それでも無理なく返せる額はいくらか。その問いから始めることが、長く安心して暮らせる家づくりの出発点になります。

2-2.「配偶者の収入を半分で見る」が現実的な安全ライン

では「揺れる」を前提にした予算を、どうやって組めばいいのか。ひとつの現実的な目安として私がお伝えしているのが、「配偶者の収入を半分で見積もっても、無理なく返していける額に抑える」という考え方です。2人の収入をまるごと合算するのではなく、どちらか一方の収入を半分に割り引いた状態で予算を組んでみる。

なぜ「半分」なのか。育休や時短で収入が下がる時期は、数か月ではなく、数年単位で続くことが多いからです。時短勤務で年収が2〜3割下がれば、300万円の収入は200万円台前半になる。その状態が2年、3年と続く可能性を考えると、「半分で見ておく」くらいがちょうど現実的な安全ラインになります。

これは悲観的な見方ではありません。むしろ「半分で見ておいて、2人ともフルに働けている時期は繰り上げ返済に回す」という使い方ができれば、家計にとってはかなり有利な展開になります。最初から上限まで借りてしまうと、そういった柔軟な動きができなくなる。余白を持たせた借り方が、長い目で見て賢い選択になることが多いのです。

2-3.「1人分で返せる額」では買えない時代に、どう考えるか

「どちらか1人の収入だけで返せる額にしておきなさい」という考え方があります。安全策としては正しい。でも正直に言うと、いまの物件価格と金利の水準では、1人の収入だけで希望の家を買うのは、特に都市部ではかなり難しくなっています。その考え方を真に受けて、家を買うこと自体を諦めてしまう方も少なくありません。

だからといって「2人分まるごと」で借りる上限まで組むのも、先ほど見てきたように危うい。「ゼロか、フルか」の両極ではなく、その真ん中に現実的な安全ラインを引くことが必要です。「配偶者の収入を半分で見る」という考え方は、そのちょうど真ん中を狙ったものです。

大切なのは「買えるか、買えないか」ではなく「どう買うか」です。同じペアローンでも、上限まで借りるのか、余白を持たせて借りるのかで、10年後・20年後の家計の姿はまったく変わってきます。時代が変わっても、その問いの立て方だけは変えないでいてほしいと思っています。

2-4.世帯年収800万円のご夫婦で試算してみると

少し具体的な数字で考えてみます。世帯年収800万円、ご主人500万円・奥さん300万円のご夫婦。お子さんが1歳いるご家庭です。銀行の審査では、世帯年収800万円をベースに借入上限が計算されます。ここで「借りられる上限」をそのまま予算にすると、2人がフルタイムで働き続けることが前提の返済計画が出来上がります。

でも、奥さんが時短勤務になれば、年収は200万円台前半まで下がります。だから奥さんの収入を300万円ではなく150万円で計算してみる。世帯年収800万円ではなく、650万円で予算を組む。この差が、返済計画の安全域をつくります。こうしておけば、奥さんが時短になっても、しばらく仕事を離れることがあっても、家計はちゃんと回ります。

「650万円で組んだら、希望の物件に届かない」という場合もあるかもしれません。でもそこで無理に届かせようとするより、エリアや広さの優先順位を見直す方が、長い目で見てずっと豊かな選択になることが多い。数字を正直に見ることが、家づくりで後悔しないための、いちばん地味で確かな方法です。

2-5.育休・時短が、返済開始直後と重なる「最もしんどいタイミング」

ペアローンで苦しくなるタイミングには、ある共通したパターンがあります。家を買ってローンの返済が始まったばかりの時期と、育休・時短で世帯収入が下がる時期が、ちょうど重なりやすいのです。30代前半で家を買い、同じ頃に第一子が生まれる。このスケジュールは、いまの共働き世帯にとってごく自然な流れです。

返済が始まったばかりの時期は、元金がまだ大きく残っている分、毎月の返済額に占める利息の割合も高い。家計への負担がいちばん重い時期に、収入が下がる。この「ダブルパンチ」が、ペアローンを組んだご夫婦が最初につまずくポイントになりがちです。

だからこそ、返済計画を立てるときには「最初の数年間、世帯収入が2〜3割下がる時期がある」という前提を最初から組み込んでおくことが大切です。その時期を乗り越えられる返済額になっているかどうか。ここを確認せずに借入額だけを見て判断するのは、地図なしで山に入るようなものです。

3.ペアローンが本当に苦しくなる3つの局面

3-1.病気・ケガで片方の収入が止まったとき

育休や時短は、ある程度「見えている変化」です。でも、病気やケガによる収入の停止は、まったく予測できないタイミングで突然やってきます。どちらかが入院することになった、長期療養が必要になった、働けない期間が数か月に及んだ。そういった事態が起きたとき、満額前提で組んだペアローンの返済は、一気に重くのしかかってきます。

傷病手当金や就業不能保険で一定期間はカバーできる場合もあります。ただし、傷病手当金は標準報酬月額のおよそ3分の2。フルの収入とは差が出ます。さらに、医療費や療養中の生活費が重なると、家計の収支はあっという間に崩れます。「保険があるから大丈夫」と思っていても、実際の手取りと支出のバランスを細かく確認しておかないと、思わぬところで詰まることがあります。

だからこそ、借入額に余白を持たせておくことが、病気やケガへの最初の備えになります。保険や給付金はあくまでも「収入が止まったあとの対処」です。でも借入額の余白は、収入が止まる前から機能している「静かな守り」です。月々の返済額が少し小さいだけで、いざというときの家計の粘り強さはまったく変わってきます。

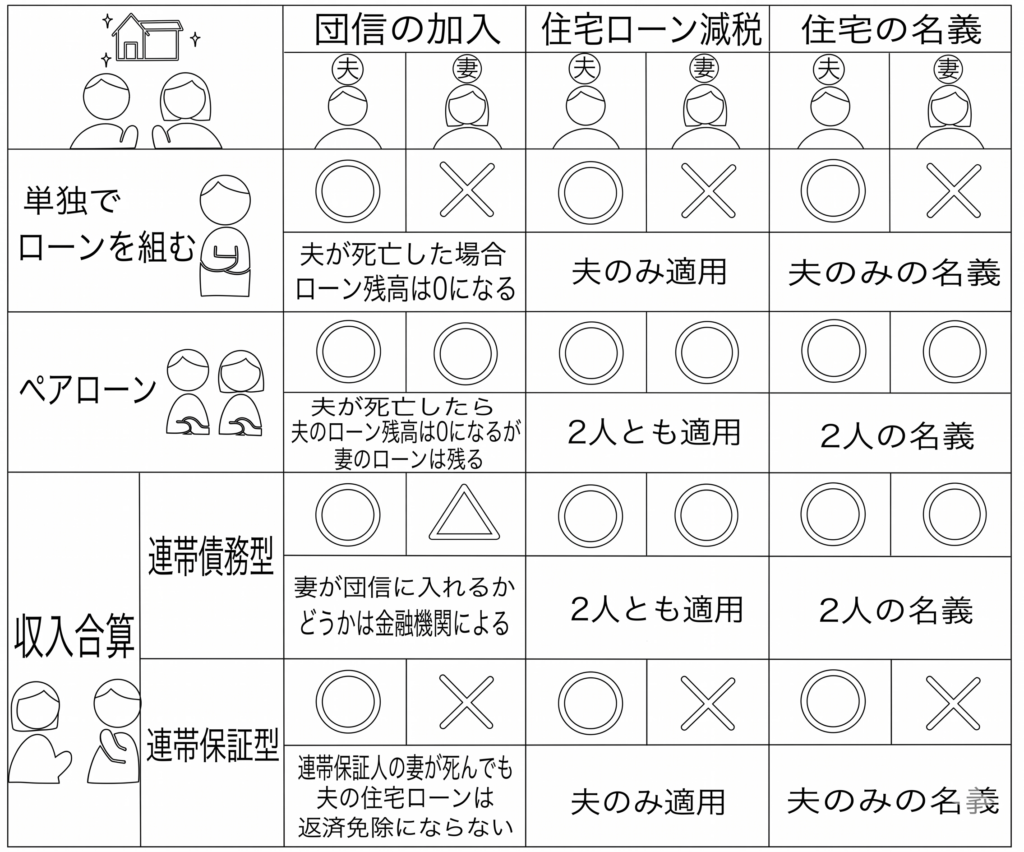

3-2.団信で消えるのは「亡くなった人の分だけ」という見落とし

住宅ローンには団体信用生命保険、いわゆる団信が付いています。ローンを組んでいる人が亡くなった場合、残りのローンが保険で完済される仕組みです。「万一のことがあっても家のローンは消える」と安心しているご夫婦は多い。でも、ペアローンの場合、ここに大きな見落としが生まれやすいのです。

ペアローンは、夫婦それぞれが別々にローンを組んでいます。つまり団信も、それぞれの契約に対してしか機能しません。どちらかが亡くなった場合、消えるのはその人が組んでいた分のローンだけ。残された側のローンは、そのままの金額で残り続けます。2人で組んでいたのに、片方が亡くなっても半分しか消えない。ここを見落としているご夫婦は、本当に多いのです。

この問題への備えとして、最近は「夫婦連生団信」と呼ばれる商品も増えてきました。どちらが亡くなっても、2人分のローンがまるごとゼロになるタイプです。その分、金利が少し上乗せになりますが、万一のときの家計への影響は大きく変わります。ペアローンを検討する際は、どちらの団信を選ぶかまで含めて、2人でしっかり確認しておきたいところです。

3-3.離婚後にペアローンが「詰み」になる理由

縁起でもない話ではあります。でも、現実として避けて通れない話でもあります。ペアローンを組んだあとに離婚という選択をした場合、問題はローンだけでは終わりません。ペアローンは夫婦それぞれが債務者として契約しているため、離婚してもそれぞれのローンはそのまま残ります。「別れたからローンも終わり」にはならないのです。

家を売って残債を返せれば話は早い。でも、売却価格がローン残高を下回るオーバーローンの状態になると、売るに売れない状況が生まれます。抵当権を外すためには残債を完済する必要があるため、自己資金で差額を補填できなければ売却自体が成立しません。どちらかが住み続ける場合も、もう一方のローンをどう処理するかで話がこじれることが多い。名義変更も、金融機関の審査が必要になるため、簡単にはいきません。

実際に、離婚後のペアローンの処理に困って相談に来られる方もいらっしゃいます。感情的な問題と法的・金融的な問題が複雑に絡み合い、解決までに時間もお金もかかる。「万一そうなったとき、どう動けるか」を、ローンを組む前に2人で一度でも言葉にしておくこと。それだけで、いざというときの選択肢の広さがまったく変わってきます。

3-4.オーバーローンになると売るに売れない現実

住宅ローンを組む際、多くの方が「いざとなれば売ればいい」と考えています。でも、その「いざ」が来たときに売れない状況になっているケースが、思っているよりずっと多い。オーバーローン、つまりローンの残高が物件の売却価格を上回っている状態になると、売却しても残債が残ります。その差額を現金で用意できなければ、抵当権が外れず、売却は成立しません。

ペアローンで上限近くまで借りた場合、購入直後からオーバーローンに近い状態になっていることがあります。新築物件は購入した瞬間から価値が下がりはじめ、数年で売却価格がローン残高を下回るケースは珍しくありません。「借りられる上限まで借りた」物件は、売りたいときに売れない物件になるリスクを最初から抱えていると言えます。

だから物件を選ぶときは、価格だけでなく「資産として価値が落ちにくいか」という視点も持っておく必要があります。立地の良さ、駅からの距離、周辺環境の安定性。こうした条件が整っている物件は、年月が経っても価値が維持されやすい。借入額に余白を持たせながら、資産性の高い物件を選ぶ。この2つが揃ったとき、いざというときに「売れる」という選択肢が生きてきます。

3-5.「もしも」に備える最初の一手は、予算の組み方にある

ここまで見てきた育休・時短、病気やケガ、団信の落とし穴、離婚、オーバーローン。どれも「起きてほしくないこと」ばかりです。でも、起きたときに家計が即アウトになるか、なんとか持ちこたえられるか。その差をつくるのは、特別な保険でも、運の良し悪しでもありません。最初の予算の組み方です。

「配偶者の収入を半分で見ても返せる額に抑える」というシンプルな考え方が、これだけ多くの「もしも」に対して機能するのは、余白があるからです。余白があれば、収入が下がっても返済を続けられる。余白があれば、繰り上げ返済でローンを早く減らせる。余白があれば、オーバーローンになるリスクも下がる。たった一つの考え方が、複数のリスクに対して同時に効いてくるのです。

ペアローンは、正しく使えば共働き世帯にとって心強い道具です。ただ「2人で組めば6,000万まで届く」という言葉に乗るのではなく、「2人でどう組めば、この先ずっと安心して暮らせるか」を2人で並んで考える。その一手間が、10年後・20年後の家計の景色をまったく変えます。最初の予算の組み方こそが、ペアローンで苦しくならないための、いちばん静かで確かな備えなのです。

まとめ

ペアローンで6,000万円の住宅ローンが苦しくなる理由。それは、ペアローンそのものに問題があるのではありません。「借りられる上限まで借りてしまうこと」と、「2人がずっとフルパワーで走り続ける前提で返済計画を組んでしまうこと」。この2つが重なったときに、家計は静かに、でも確実に追い詰められていきます。

銀行が提示する借入上限は、あくまでも「いまの収入が続く前提で計算した数字」です。育休や時短で収入が下がる時期のことも、病気やケガで片方の収入が止まる可能性も、その計算には含まれていません。不動産営業が高めの物件を見せてくれるのも悪意からではない。ただ、その流れに乗ったまま話を進めると、気づかないうちに「フルパワー前提の家計」が出来上がってしまいます。

共働きの収入は、思っているよりずっと揺れます。妊娠・出産・育休、時短勤務、転職、病気、親の介護。人生の長い時間軸で見れば、収入がずっと一定で推移するご夫婦の方が少数派です。だからこそ、予算を組む段階で「揺れることがある」を前提に置いておくこと。それだけで、10年後・20年後の家計の姿はまったく変わってきます。

ひとつの現実的な安全ラインとして、「配偶者の収入を半分で見積もっても、無理なく返していける額に抑える」という考え方をご紹介しました。「1人分で返せる額」では買えない時代に、「2人分まるごと」で上限まで借りるのでもなく、その真ん中に安全域を引く。シンプルな考え方ですが、育休・時短、病気やケガ、オーバーローンといった複数のリスクに対して、同時に効いてくる備えになります。

ペアローンが本当に苦しくなる局面は、ローンを組んだ「いま」ではありません。人生の歯車が変わったとき、つまり育休や時短で収入が下がる時期、病気やケガで片方の収入が止まるとき、そして万一離婚という選択をした場合です。こうした局面で家計が即アウトになるか、なんとか持ちこたえられるか。その差をつくるのは、特別な保険でも運の良し悪しでもなく、最初の予算の組み方です。

団信についても、ひとつ確認しておいてください。通常のペアローンでは、どちらかが亡くなっても消えるのはその人の分のローンだけ。残された側のローンはそのまま残ります。最近は「夫婦連生団信」という、どちらが亡くなっても2人分のローンがまるごとゼロになる商品も増えています。どちらを選ぶかで、万一のときの家計への影響は大きく変わります。ペアローンを組む前に、2人でここまで確認しておくことをおすすめします。

オーバーローンの怖さも、忘れないでください。借りられる上限まで借りた物件は、購入直後からオーバーローンに近い状態になっていることがあります。いざというとき売りたくても売れない。この状況を避けるためにも、借入額に余白を持たせることと、資産価値が落ちにくい物件を選ぶことの2つが、セットで大切になってきます。

最後に、ペアローンを組む前にご夫婦で確かめてほしいことをまとめます。配偶者の収入を半分で見積もっても、家計は回るか。育休・時短で世帯年収が2〜3割下がる時期を、返済計画に織り込んであるか。手放すことになっても、オーバーローンで詰まらない物件か。万一のとき、ローンと名義をどうするか、2人で一度でも話したか。この4つに「大丈夫」と言えるなら、ペアローンはあなたたちにとって心強い味方になります。

ペアローンは、正しく使えば共働き世帯にとって本当に頼もしい道具です。「2人で組めば6,000万まで届く」という言葉に乗るのではなく、「2人でどう組めば、この先ずっと安心して暮らせるか」を2人で並んで考える。決め手は「いくらまで借りられるか」ではなく、「この先どんな時期がきても、2人で安心して暮らせる額はいくらか」です。その問いを、どちらかが我慢して飲み込むのではなく、2人で並んで出し合うこと。そこさえ守れたら、ペアローンはこわくありません。

本田 準一

1977年10月生まれ 岡山県出身 2011年入社(建築業界歴26年) デベロッパーでマンション販売を経験後、姫路の工務店へ転職。8年間で150組の家づくりを支援。家づくりの本質を追求するためクオホーム事業部を設立。趣味は家具研究、建築探訪、カメラなど。